1. Trends in de installatiemarkt

Langdurige markttrends leiden tot nieuwe technologieën, wetgeving en een sterke consolidatiebeweging

- Verduurzaming van gebouwen is noodzakelijk omdat een belangrijk deel van de CO2-uitstoot in Nederland afkomstig is uit bestaand vastgoed. Het EIB heeft de benodigde investeringen berekend om de hele Nederlandse woningvoorraad te verduurzamen tot energieneutrale woningen. Onderdeel hiervan is de warmtetransitie, de overgang van het gebruik van aardgas naar duurzame alternatieven voor verwarming. Dit levert veel werk op voor installateurs op het gebied van warmtepompen en andere duurzame warmteoplossingen

- Netproblematiek in combinatie met geforceerde elektrificatie zal een nieuw segment aan installatiewerk in opslagsystemen doen ontstaan, zowel in het particuliere als zakelijke klantsegment

- Slimme producten en technologieën worden in toenemende mate geïnstalleerd om onderhoud van installaties te monitoren of het energieaanbod en -verbruik te managen. De intelligentie is nodig om het tarief-, behoefte- en beschikbaarheid-gestuurd op- en afladen van batterijen te realiseren

- Arbeidsmarktkrapte is voelbaar binnen de gehele sector. Door (om-)scholing en instroom van nieuw personeel wordt geprobeerd het tekort deels op te vangen. Ondanks deze inspanningen neemt de krapte de komende jaren toe

- Besluitvormingsprocessen veranderen. Doordat installatiewerken complexer en een groter onderdeel van het totaal vormen, worden installateurs eerder in het proces betrokken bij projecten van opdrachtgevers. Dit vraagt om vroegtijdige afstemming in integrale teams

- Prefabricatie van producten en materiaal om efficiëntere operationele uitvoering te bewerkstelligen en kostenefficiëntie te behale

- Ketensamenwerkingen met mede-installateurs, onderaannemers en leveranciers intensiveren om efficiënt samen te werken en de klant optimaal te bedienen

- Consoliderende installatiemarkt als gevolg van een sterke vraag naar installatiewerkzaamheden, aangewakkerd door de trend naar verduurzaming. Tegelijkertijd ondervinden bedrijven echter uitdagingen omdat zij niet altijd over voldoende kapitaal beschikken om de ontwikkelingen en opleidingen bij te benen en daardoor concurrentievoordeel verliezen

- Wetgeving voert de druk op voor minimale energiezuinige installaties en bouwplannen waar o.a. ontwikkelaars en woningcorporaties aan moeten voldoen en van waaruit een verduurzamingsagenda wordt opgesteld

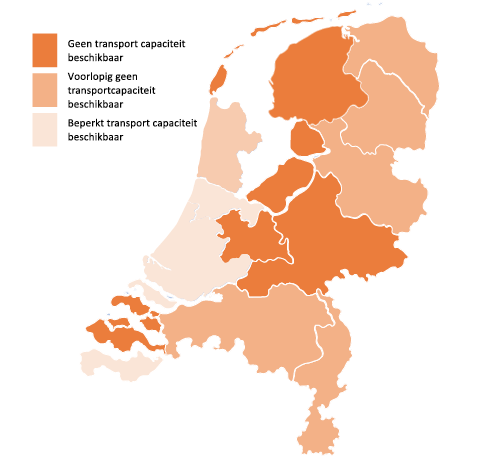

Netcongestie Nederland (afname kaart)

Bron: Netbeheer Nederland

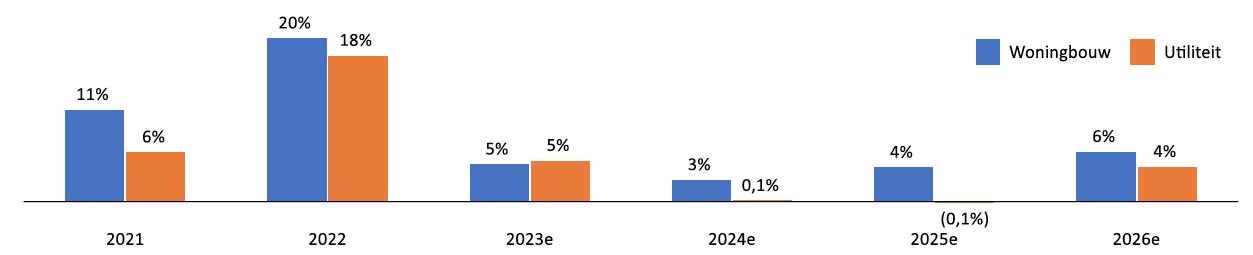

Cumulatieve Investeringen voor klimaatneutrale woningvoorraad (in € mrd)

")

Bron: EIB, klimaatbeleid en de gebouwde omgeving

2. Stabiele installatiemarkt

Afzwakkende groei is vooralsnog geen stoorzender voor de fusie en overnamemarkt

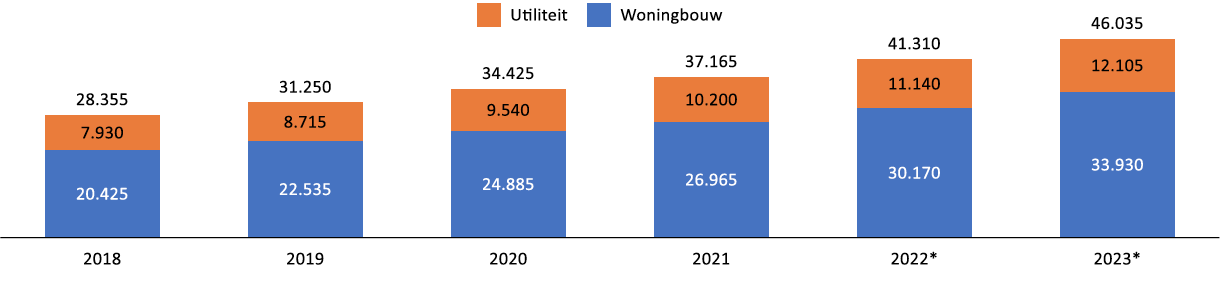

De nominale groei van de installatiemarkt zal de komende jaren stagneren.

- De totale installatiemarkt (woningbouw en utiliteit) groeit naar verwachting vanaf 2022 jaarlijks met circa 3% tot 2026. Hierbij is de verwachting dat de groei na 2026 zal aanhouden als gevolg van de disbalans tussen het aanbod van vaklieden en de vraag naar installatiewerkzaamheden

- De huidige omvang van de installatiemarkt en de verwachte toekomstige groei maken het derhalve een aantrekkelijke markt om in te investeren

De verwachte nominale groei van de W&E installatiemarkt

Bron: JBR analyse; calculatie is reële productievolumes * bouwkosteninflatie en de bron daarvan: EIB, Bouwkennis, Techniek Nederland, CBS en BBN

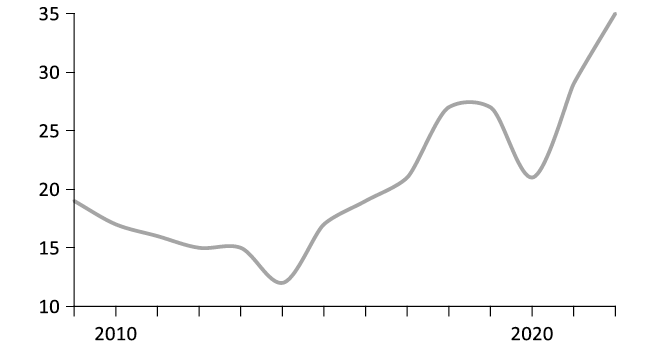

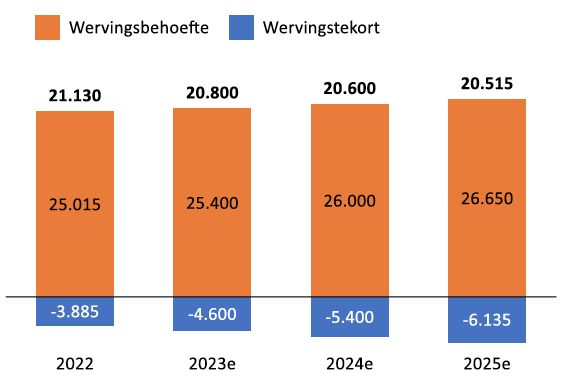

Ondanks de stagnatie, is de verwachting dat fusie & overnamemarkt in stand blijft, vanwege de hoge werkvoorraad en arbeidsmarktkrapte.

- Door de tekorten op de arbeidsmarkt zullen bedrijven er minder goed in slagen om aan hun wervingsbehoefte te voldoen. Voornamelijk omdat de grootste wervingsbehoefte bij de monteurs ligt. Dit betreft ruwweg 60% van de installatie-arbeidsmarkt. De komende vier jaar neemt het tekort met meer dan zesduizend werknemers toe, bovenop de reeds bestaande tekorten. Deze disbalans tussen arbeidsvraag en –aanbod resulteert in hogere uurtarieven en de behoefte om branchegenoten over te nemen om het personeelsbestand uit te breiden

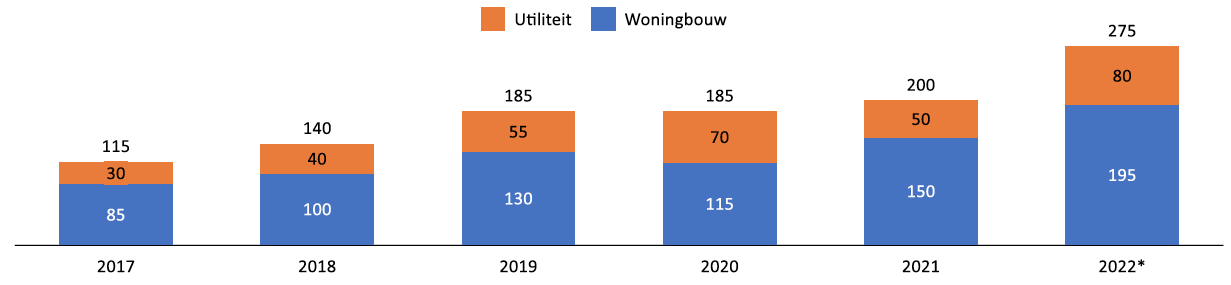

- Sinds het laagste punt in 2014 stijgt de werkvoorraad gemiddeld met 14% per jaar. In combinatie met de arbeidsmarktkrapte zijn installateurs genoodzaakt om werk te weigeren. Echter is de verwachting dat in 2024 en 2025 de groei zal stagneren. De schade zal beperkt blijven, omdat er voldoende werk ligt en de achterstanden weggewerkt kunnen worden. Na 2025 zijn de vooruitzichten weer beter wat betreft groei, omdat de energietransitie meer vaart krijgt. De robuuste stroom van toekomstige werkzaamheden stimuleert bedrijven om overnames te doen, met als doel hun klantenbasis, orderportefeuille en dienstenportfolio uit te breiden en daarmee hun afhankelijkheid te verminderen

Werkvoorraad in weken (medio 2022)

Bron: Wij Techniek, Cobouw

Arbeidsmarktkrapte (in aantal per jaar)

Bron: KBA Nijmegen & Wij-Techniek

3. Bedrijvigheid in de installatiemarkt

Sterke groei in fusies & overnames vereist alertheid van zowel gevestigde als nieuwe spelers

Het aantal fusies & overnames onderstreept de aantrekkelijkheid van de installatiemarkt.

- Het toenemende aantal fusies en overnames in de installatiebranche onderstreept haar aantrekkelijkheid als investeringsmarkt. Ondanks COVID-19 laat deze sector een jaarlijkse groei van ongeveer 19% in overnames en fusies zien. Deze trend is grotendeels gedreven door de groeiende vraag naar installatiediensten en technologieën in verschillende sectoren, zoals de bouw-, energie- en infrastructuursectorBedrijven in de installatiemarkt zoeken naar mogelijkheden om hun portfolio uit te breiden en hun positie op de markt te versterken en/of te behouden. Door strategische overnames kunnen ze nieuwe technologieën en expertise verwerven, hun klantenbestand vergroten en toegang krijgen tot nieuwe marktenDe verdeling van fusies en overnames in de installatiemarkt vertoont een redelijke overeenkomst met de verdeling van het aantal bedrijven per segment in deze sector

Aantal fusies en overnames in de installatiemarkt

Bron: CBS StatLine

Door de aantrekkelijkheid van de installatiemarkt starten ondernemers een eigen installatiebedrijf.

- Het aantal bedrijven in de installatiemarkt groeit gestaag door met circa 10% per jaar. Deze trend is toe te schrijven aan een toenemend aantal installateurs dat ervoor kiest om een eigen installatiebedrijf op te richten. In het begin van 2023 waren er ongeveer 14% meer bedrijven met 0 tot 5 werknemers dan in het begin van 2022 (30.805 ten opzichte van 26.990), wat zelfs een stijging van 76% is in vergelijking met het begin van 2018

- Nieuwe spelers dienen alert te zijn om in te spelen op de kansen die zich voordoen in deze dynamische markt en ondervinden ook dezelfde uitdagingen (zoals arbeidsmarktkrapte) als de gevestigde partijen

- Ondernemerschap is niet voor iedereen weggelegd, waardoor het aantal nieuwe ondernemingen enigszins beperkt blijft. Het onderscheidend vermogen van nieuwe toetreders resulteert in adaptatie van innovatie, hetgeen deze bedrijven aantrekkelijk maakt voor overname

Aantal bedrijven in de installatiemarkt

Bron: CBS StatLine

4. Overzicht recente transacties en redenen voor overnames

Potentiële kopers zien mogelijkheden in de installatiemarkt om een buy-and-build strategie uit te voeren

Zowel voor strategen als financiële kopers spelen de volgende overwegingen.

- Schaalbaarheid in werkgebieden creëren door werknemers efficiënt in te zetten. Door overname van andere partijen ontstaat de mogelijkheid om meer personeel te acquireren in huidige of aanpalende werkgebieden. De installatiemarkt is nog een bijzonder gefragmenteerde markt waarin diverse schaalvoordelen te realiseren zijn

- Schaalbaarheid in inkoop creëren door gezamenlijk grotere hoeveelheden materiaal af te nemen bij groothandels en importeurs waardoor inkoopvoordelen te realiseren zijn

- Verbreden van het dienstenaanbod om te kunnen fungeren als een one-stop-shop zodat grotere klanten alle diensten bij één partij af kunnen nemen, waar de markt steeds meer naartoe beweegt

- Automatisering en digitalisering van onderhoudsdiensten om overhead te minimaliseren

- Delen en uitwisselen van expertise op interne bedrijfsprocessen alsook bij onderhouds- en verbeteringswerken en centraliseren van functies als finance, business development, ICT, HR, branding en juridische kwesties in combinatie met het aanbieden van een breed scala aan specialismes die complementair zijn, waardoor win-win / kruisbestuiving ontstaat

- Multiple arbitrage: door kleinere partijen op te kopen en samen te voegen als grotere partij groeit de totale waardering

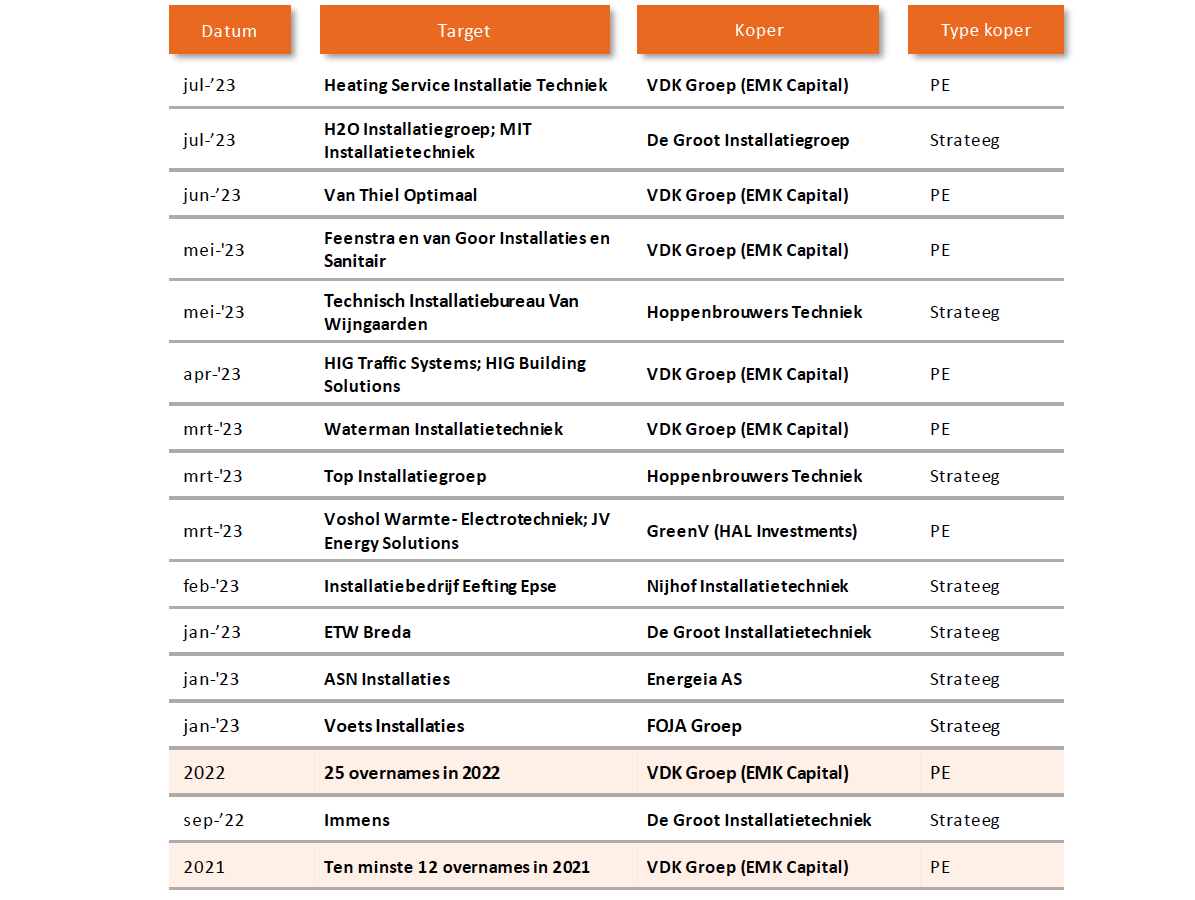

Overzicht van enkele recente transacties. PE staat voor Private Equity, ook bekend als investeringsmaatschappijen*

Bron: JBR analyse

*De transacties van VDK over 2021 en 2022 zijn omwille van overzichtelijkheid samengevoegd in dit overzicht en gemarkeerd met deze kleur:

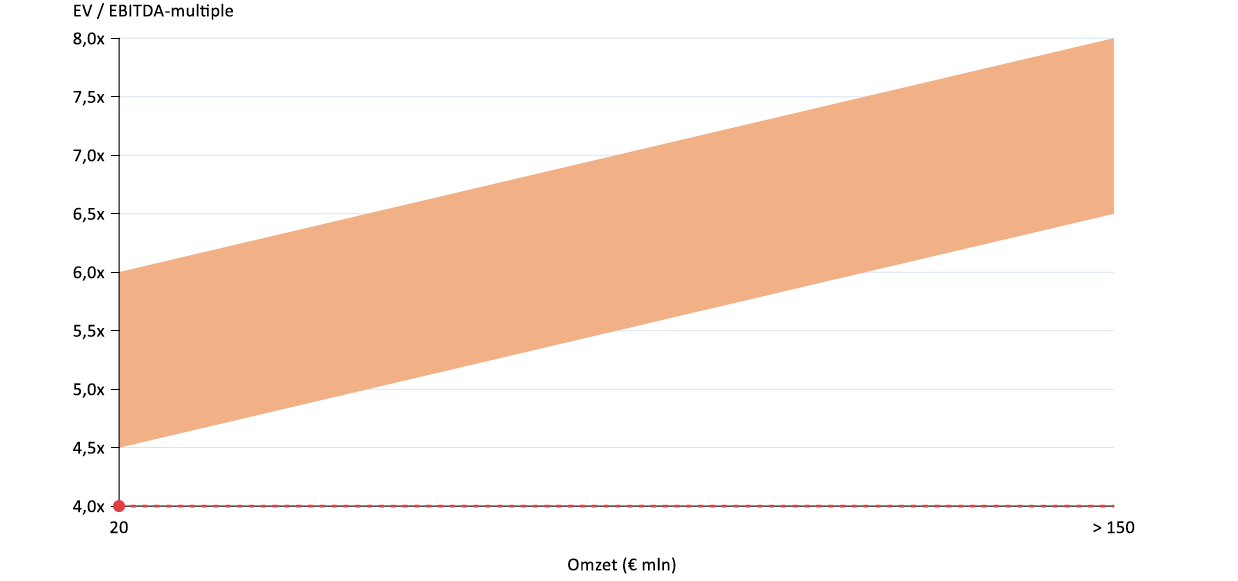

5. Bedrijfswaardering

Waardering binnen de installatiemarkt is sterk afhankelijk van de omzet, het type werkzaamheden, project control, commercialiteit en de mate van digitalisering van het bedrijf

De multiple range is afhankelijk van de volgende factoren:

- De omvang van de organisatie in omzet, arbeidscapaciteit en -kwaliteit

- Het type werkzaamheden (sanitair, klimaat- of elektrotechnisch) waarbij de mogelijkheid tot seriematig werken en de mate van complexiteit van de werkzaamheden de efficiëntie en schaalbaarheid bepaalt

- De mate van commercialiteit van de organisatie welke grote invloed heeft op de hoogte van de brutomarge. Dit wordt mede bepaald door voorcalculatiecapaciteit en inkoopkracht. Offertes te scherp insteken om werk binnen te halen zet de marges onder druk

- De mate van aansturing op projectadministratie, voortgang monitoren van projecten en tijdig bijsturen

- Het automatiseren en digitaliseren van processen rondom onderhoud. Des te meer gedigitaliseerd des te minder indirecte kosten gemaakt hoeven te worden. Voorbeeld: automatiseren van facturatie na onderhoudswerkzaamheden leidt tot minder (personeels-)kosten voor administratie en een aanzienlijk lager werkkapitaalbeslag

- De hoogte van operationele marge welke ook mede bepaald wordt door de mate van betrokkenheid in het bouwteam en logistieke ordening

- De mate van het centraal aansturen van de organisatie, dit heeft betrekking op mogelijke inschrijvingen voor projecten en het centraal aan kunnen bieden van werkzaamheden

EV/EBITDA-multiple range

Bron: JBR analyse

De EV/EBITDA-multiple range is gebaseerd op een analyse van bedrijven binnen de sector installatietechniek en op basis van recente transacties en ontwikkelingen binnen de markt, op basis van beschikbare data